民法と税法と

吉岡です。こんにちは。

コロナやインフルエンザの猛威で面会ができない医療機関が多く相続手続きが進みません。困ったものです。

さて、相続のご相談をお受けしていますと、相続時精算課税を選択していると遺留分侵害額請求はできなくなるのかといった民法と税法のクロスで困っている方が多くいらっしゃるように思います。

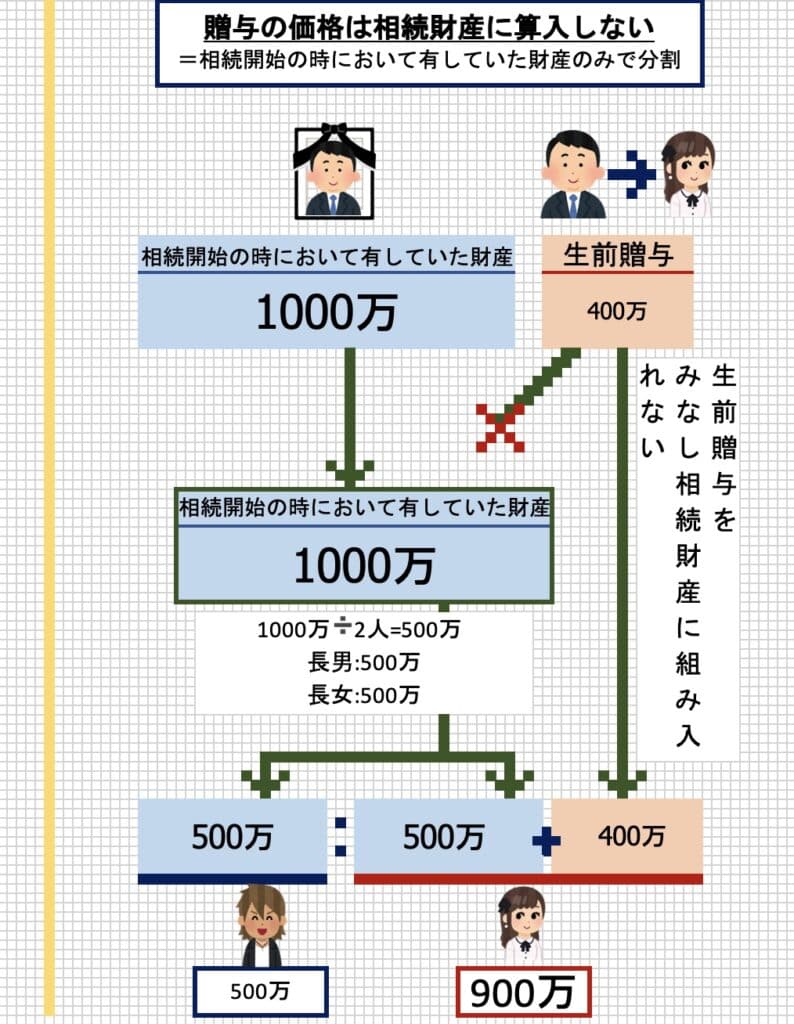

民法が目指すものは、相続人の間の公平さ。例えば、長男に生前贈与で1,000万円を贈り、二男には何も贈らなかった場合、相続時にはその1,000万円も計算に入れて、最終的に兄弟で平等になるよう調整します。これが「特別受益の持ち戻し」という考え方です。

府中・多摩で相続!相続の特別受益で揉めないために知っておくべきこと - 府中市 弁護士法人あさかぜ法律事務所

相続における特別受益についてわかりやすく図表付きで解説。生前贈与について特別受益との主張ができる場合とできない場合を明確に理解して速やかに遺産分割協議を終わら…

一方、税法が目指すものは「適切な税金の計算」と「国の政策実現」といったところです。子どもの教育資金の贈与の非課税部分、住宅取得資金の援助にも特例があることなどは国民生活の充実を目指す政策実現のためですし、相続時精算課税は適切な税金の計算を一つの目的としています。ただ、贈与を行うことで相続人間の公平に影響が出るわけですから、教育資金の贈与など税法上適法な手段をとったからといって、民法上の調整(具体的相続分、特別受益)をしなくて良いという結論を導くものではありません。相続時精算課税制度により計画的な資産移転が可能になりますが、相続人間の不公平の調整は必要となり、特別受益の問題は生じます。