岩国・柳井 山口県東部で相続放棄の手続きを期限内にスムーズに進めるためのガイド

相続放棄については正しい情報と適切な手続きがあれば、不当な負担を背負うことなく未来を切り開くことができます。

ただ、相続放棄にも独自のルールや手続きが伴います。

相続放棄は簡単に説明すると、相続人が自らの権利を放棄することで、プラスの相続財産だけでなくマイナスの相続財産つまり債務(借金)も受け継がないようにする手続きです。プラスの財産だけ受け継いで、マイナスの財産は受け継がないということはできません。

しかし、相続放棄は思わぬことで失敗し、相続で発生した借金を受け継ぐことになるなど思わぬ失敗がありえます。相続放棄をご検討されている皆さまに、相続放棄について、失敗しないための弁護士選びと手続き方法について解説します。

相続放棄の基本的な説明

亡くなった方(被相続人)に関連する全ての財産、つまり負債も含めて相続したくない場合は、相続放棄を行います。

どこへ?:相続放棄の手続きは、管轄する家庭裁判所への申し立てをすることで行えます。管轄家庭裁判所は被相続人の最後の住所地を管轄する家庭裁判所です。

いつまでに?:自己のために相続の開始があったことを知った時から3か月の熟慮期間以内に申し立てなければなりません。この期間を過ぎると相続放棄は家庭裁判所で受理してもらえなくなります。

この3か月の熟慮期間内に相続放棄をするかどうか決めることができない場合は、さらに3か月熟慮期間を伸長してもらうことを家庭裁判所に申し立てることもできます(再伸長も可能です)。

相続放棄した場合は、原則として相続放棄を撤回することは認められません。

また、相続人が遺産を自分のものとして使用したり、相続する旨の意思表示をした場合、単純承認となり、この場合は相続放棄できなくなります。

相続放棄した場合のお墓や仏壇などの取り扱い

相続放棄をする場合でもした後でも、お墓・仏壇・過去帳などの祭祀財産は相続財産ではなく、祭祀財産として別に承継するものであるため、取得・処分することができます。

相続放棄前に仏壇を自宅に移動したことで、法定単純承認として相続放棄ができなくなるわけではありません。

| 民法第897条(祭祀に関する権利の承継) 1 系譜、祭具及び墳墓の所有権は、前条の規定にかかわらず、慣習に従って祖先の祭祀を主宰すべき者が承継する。ただし、被相続人の指定に従って祖先の祭祀を主宰すべき者があるときは、その者が承継する。 2 前項本文の場合において慣習が明らかでないときは、同項の権利を承継すべき者は、家庭裁判所が定める。 |

| 参考 相続税法第12条2項(相続税の非課税財産) 次に掲げる財産の価額は、相続税の課税価格に算入しない。 2 墓所、霊びよう及び祭具並びにこれらに準ずるもの |

相続放棄申述受理通知書と相続放棄申述受理証明書

相続放棄申述受理通知書

相続放棄手続きが家庭裁判所において受理されましたら、相続放棄申述受理通知書が申立人に対して送付されます(交付申請は不要ですが、一通しか発行されません)。

相続放棄申述受理通知書

一通しか発行されません。

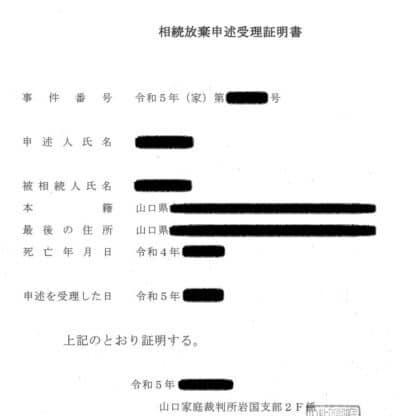

相続放棄受理証明書

相続放棄の申述が家庭裁判所において審理され、相続放棄が受理されますと交付申請に基づき相続放棄受理証明書が発行されます。

この相続放棄受理証明書により、自分が相続放棄をしたことを証明することができます。貸金業者からの支払い請求などに対してこの受理証明書を提出することで借金の支払いを免れることができます(証明書の発行手続きを別途裁判所に行う必要があります。受理通知書で代替できることも多いです。)。また、金融機関での相続財産である預金の払い戻しの際に、自分以外の共同相続人が相続放棄をしたことを証明する手段としても用いることもできます。

相続放棄申述受理証明書

発行してもらうためには交付申請が必要になります。

次順位相続人の相続放棄手続き、熟慮期間のカウントはいつ始まる?

被相続人の借金を丸かぶりしたくない

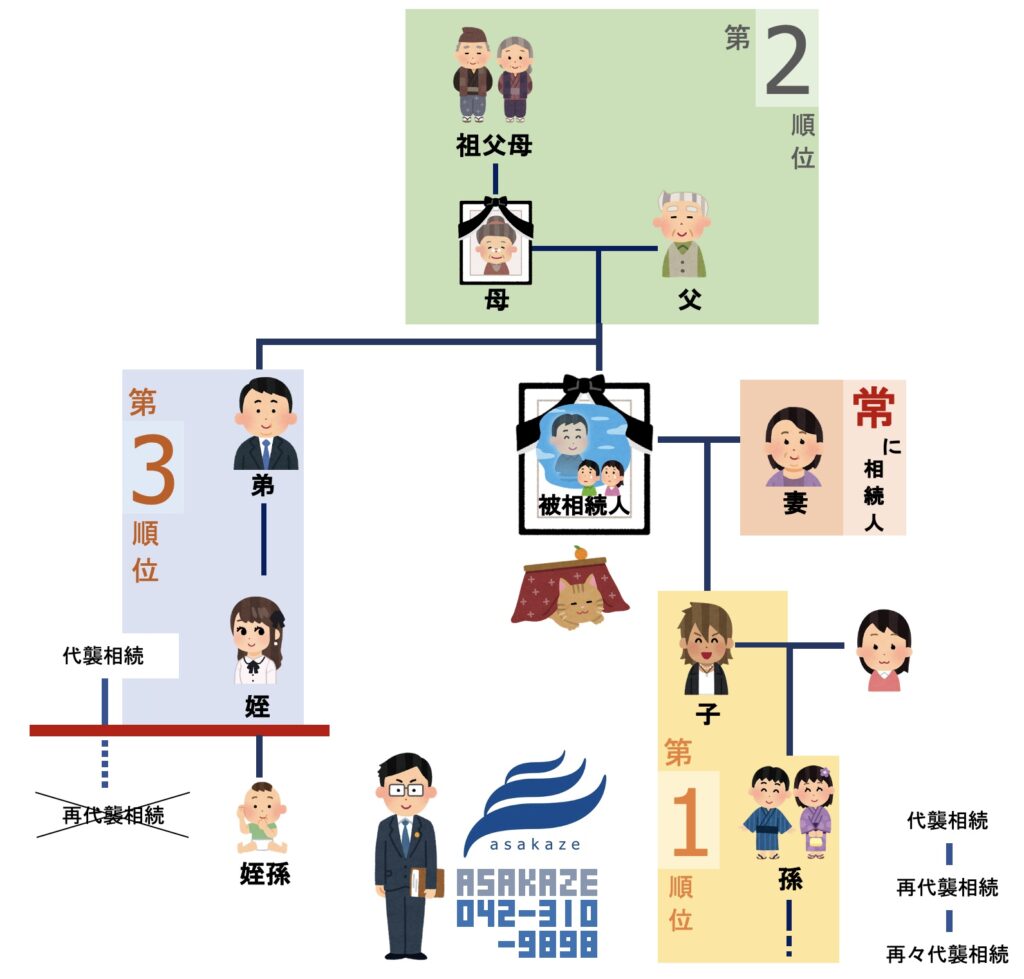

被相続人が死亡し、子(第一順位)、親(第二順位)、兄弟(第三順位)がいるとします。被相続人に借金が多かったことをみなさんご存知で、みなさんいち早く相続放棄をして被相続人の借金を丸かぶりすることは避けたいと考えています。

では、各順位の相続人はいつの時点で相続放棄をすることができ、借金を肩代わりさせられるかもしれない心労から解放されるのでしょうか。

相続人の地位の移転

まず相続放棄も相続順位に従って手続きを行うことになります。

第一順位の子(全員)が相続放棄した場合、次順位の親に相続人の地位が移転します。その第二順位の親、祖父母(全員)が相続放棄をした場合に、第三順位に相続人の地位が移転します。

ただし、相続放棄は民法915条1項に規定されているように、自己のために相続の開始があったことを知った時から3か月以内に手続きをしなければなりません(熟慮期間)。

そうすると、第2順位、第3順位の親や兄弟の熟慮期間が、被相続人が死亡したことを知った時からカウントされるのであれば、相続放棄手続きをするまでに3か月はゆうに経過してしまいます。

自分の相続放棄は熟慮期間内にすることができず、被相続人の借金を丸かぶりしないといけないのではないかとご不安に思われる方も多く、ご相談時によくお話をいただきます。

| ◆参考◆ 相続放棄についての民法の条文 相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。ただし、この期間は、利害関係人又は検察官の請求によって、家庭裁判所において伸長することができる。 |

しかし、ご安心ください。第二順位、第三順位相続人の相続放棄の熟慮期間は、その方が相続人になってからカウントが始まります。つまり、先順位相続人の相続放棄が確定してから自分の熟慮期間が始まります。

例えば、第三順位の方の相続放棄の熟慮期間は、第二順位全員の相続放棄が完了して自分が相続人になったことを知った時からスタートします。

具体例を挙げてご説明しますと、同居している第二順位相続人(親)宛の家庭裁判所からの相続放棄申述受理通知書に目を通した日が「自己のために相続の開始があったことを知った時」になりますので、その翌日から熟慮期間のカウントが始まります。そこから3か月以内に相続放棄の申述を管轄の家庭裁判所へ申し出ていただくことになります。

第二順位内における相続人の地位の移転について

なお、第二順位内の相続順位については、被相続人と近い尊属(親等の小さい尊属)が相続人となります(889条1項1号)。父が存命、母が被相続人の死亡より先に死亡して母方の祖父母が存命の場合、一親等の父のみが相続人となり、二親等である母方の祖父母が母を代襲相続するということはありません。

現実的には、父母、祖父母まででしょうから、これを前提に具体例を挙げますと、父母のうち母が被相続人より先に死亡しており、父方の祖父母、母方の祖父母それぞれ存命の場合、まず一親等の父のみが第二順位の相続人になります。

その父が相続放棄をすることで二親等の父方の祖父母及び母方の祖父母4名それぞれが第二順位の相続人になります。

この4名全員が相続放棄をすることで、第三順位の兄弟姉妹に相続権が移行し、兄弟姉妹について相続放棄の熟慮期間がスタートします。

なぜ相続放棄に失敗が起こるのか(具体的な失敗例の紹介)

相続放棄についての理解が不十分なために発生してしまった主な4つの具体的な失敗例をケースを見てみましょう。

❶期間徒過

1つ目は「期間徒過」です。

相続が発生した場合、相続人は「自己のために相続の開始があったことを知った時から」3か月の熟慮期間内に管轄の家庭裁判所に相続放棄の申し立てを行う必要があります。この期限を過ぎると、法的には相続を承認したとみなされ(これも法定単純承認の一種です)、被相続人の借金も含めて相続財産を引き継ぐことになります。なお、相続の事実を知らなかった場合はこの3か月の熟慮期間はスタートしませんので、「死亡の日から3か月」に手続きしないと相続放棄はできないとの認識は誤りです。

同順位の相続人が複数いる場合、自分以外の全員が期限内に放棄し、一人だけ放棄をしなかった場合、その相続人はすべての借金を含め相続することになりますので注意が必要です。

相続順位が異なる場合、例えば、自分が被相続人の唯一の兄弟姉妹(第3順位)であった場合は、第1順位である被相続人の子たち全員放棄したのを知って3か月放置した場合には相続を承認したこととなります。第1順位の子全員が放棄した事を知った時から熟慮期間はスタートしますから、第2順位である被相続人の両親など尊属がいない場合、第3順位の相続人は熟慮期間がすでに経過したものとして相続放棄できないことになってしまう可能性が出てきます。

❷書類不備などの手続きミス

2つ目は「書類不備などの手続きミス」です。

相続放棄を行う際、必要な書類の提出が求められますが、これらの書類に不備があると相続放棄の申述書は受理してもらえません。例えば、遺産放棄申述書に記入漏れや誤記がある、必要な添付書類が欠けているなどが該当します。手続きのミスがあると、相続放棄が認められず、結果的に相続財産や借金を承認したことになってしまいます。

❸預貯金解約などの法定単純承認

3つ目は「法定単純承認」です。

相続放棄を考慮している場合でも、遺産に対して何らかの処分行為や管理行為を行うと、法定単純承認(民法921条各号)とみなされることがあります。

例えば、遺産分けの話し合いである遺産分割協議に参加する、被相続人の財産を使用する(典型例は預貯金を引き出すこと)、被相続人の債務を被相続人の財産で弁済する、遺品を整理するなどの行為がこれに該当し得ます。これらの行為は、相続を受け入れたからこそ行う行為ですので、相続する承認に当たると解釈される可能性が高く、その結果、相続放棄ができなくなることがあります。そのため、相続放棄を検討している場合は、慎重に行動する必要があります。なお、被相続人の債務を相続人自らの財産で弁済することは、相続人自身の財産を処分しているだけで被相続人の財産を処分するものではないため、法定単純承認には該当しません。

| ◆民法(法定単純承認) 第九百二十一条 次に掲げる場合には、相続人は、単純承認をしたものとみなす。 一 相続人が相続財産の全部又は一部を処分したとき。ただし、保存行為及び第六百二条に定める期間を超えない賃貸をすることは、この限りでない。 二 相続人が第九百十五条第一項の期間内に限定承認又は相続の放棄をしなかったとき。 三 相続人が、限定承認又は相続の放棄をした後であっても、相続財産の全部若しくは一部を隠匿し、私にこれを消費し、又は悪意でこれを相続財産の目録中に記載しなかったとき。ただし、その相続人が相続の放棄をしたことによって相続人となった者が相続の承認をした後は、この限りでない。 |

❹安易な相続放棄

4つ目は「安易な相続放棄」です。

これは上記3つとは逆のパターンで、相続放棄は家庭裁判所に受理してもらいできたものの、相続放棄をするべきではなかったという失敗例です。

相続放棄は、被相続人の負債がプラスの財産を上回る場合などに考慮されることが多いですが、被相続人の資産状況を正確に把握していない場合、安易に放棄を決めてしまうと大きな損失を招く可能性があります。

例えば、借金の存在は知っていても、隠れた資産や意外な遺産が後から発見されることがあります。一度相続放棄を行うと、通常は相続放棄を撤回することはできません。したがって、相続放棄をする前には、被相続人の全財産と負債の詳細な調査を行うことが不可欠です。

もちろん、プラスの財産の方が多い場合でも相続放棄をするかどうかはその相続人の自由ですが、相続をするなり相続放棄をするなり、いずれにしても納得いく手続きを進められるようにしっかり調査を進めましょう。

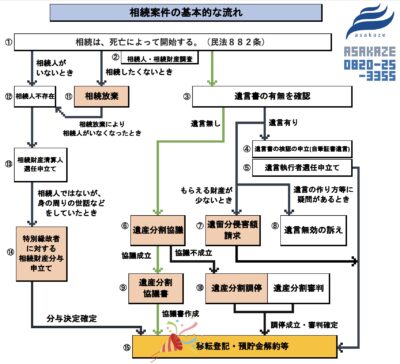

相続放棄の手続きの流れと期間

相続放棄を失敗しないために

相続放棄を失敗しないよう適切に判断するためには、まず相続財産調査をきちんと行うことが重要です。亡くなった方がどのような財産を残しているのか、また借金があるのかを把握するため、不動産、預貯金、証券、生命保険金、負債などを項目ごとに整理し財産目録を作成することが必要となります。

その調査を行いながら、3か月の熟慮期間の経過に気をつけなければなりません。必要に応じてこの熟慮期間の伸長の申出を家庭裁判所にすることもしっかり意識してください。

また、法定相続人が死亡者の預貯金などの財産を管理したり、賃貸アパートやスマホの解約を行ったりすることは被相続人の財産に関わる行為であり、相続放棄を検討している場合は避けるべきです。法定単純承認に該当し相続放棄ができなくなる危険があるからです。

もう一点、安易な相続放棄は避けましょう。一見、借金だけのように思われても、実は価値のある財産が隠れていることもあります。これを3か月の熟慮期間内に済ませなければならず、あっという間に熟慮期間は経過していきます。その後で預金通帳や株式が見つかったとしても、一度相続放棄を行った後では相続放棄は撤回することは原則として許されておらず手遅れです。

このように相続放棄は決断するために十分な情報とその情報の迅速な収集が必要となります。なるべく時間を浪費しないよう、相続放棄を失敗しないように、お住まいの近くで相続放棄について熟知している相続に強い弁護士への相談もご検討ください。

また、相続に関する業務に携わる弁護士には、遺産評価や税金計算などの相続全般についての専門知識も必要となります。当事務所の弁護士は必要な税務の知識を習得しており、また高度な税務知識が必要となる時は府中・多摩地方で相続を中心に活躍する税理士に連絡を取り精度の高い判断ができるようにしております。

弁護士と司法書士、どちらに依頼すべきか?

相続放棄手続きを進める際、弁護士と司法書士のそれぞれの役割と違いを理解することは重要です。

弁護士は、相続放棄をすることにより債権者とトラブルに発展する恐れがある場合には頼りになる存在です。裁判所から届く照会書・回答書に代わりに回答してもらえるだけでなく、債権者からの取立てに対する交渉や訴訟も代行するなど代理人として包括的に行動ができ、債権者対応を全て負かすことができる安心できる存在です。

一方、司法書士は書類収集などの面倒な手続きを代行してくれます。また、裁判所からの照会書・回答書への回答方法をアドバイスしてもらえます。しかし、債権者からの取立ての交渉・訴訟は元金140万円以下までしか対応できないという点がデメリットとなります。

これらの違いを理解して、自身の状況に最適なプロフェッショナルを選ぶことが大切です。

まとめ

弁護士選びと相続放棄手続きの重要性の再確認

このように相続放棄は、適切な知識や手続きを怠ると失敗することになります。弁護士の選択は重要であり、相続関係に深い理解があるか、コミュニケーションが密に取れる距離に事務所があるか、などの要素を確認してください。

相続放棄は限られた期間に判断する必要があり、専門的な助言が必要となります。

地域に密着して密に連絡が取れる相続に強い当事務所の無料法律相談にお越しになることをぜひご検討ください。

相続放棄の無料法律相談 弁護士費用のご説明

相談料 初回無料(時間制限なし)

相談料とは、面談による相談の対価としていただくお金です。

相続に関するご相談は、初回無料でお受けしております。

時間制限もありません。お悩みや聞きたいことを時間を気にせずお話しください。私たち弁護士がしっかりとご相談者さまのお悩みやご要望をお伺いし、適切な法的アドバイスを差し上げております。

相続放棄 弁護士費用

着手金

11万円(消費税込み)相続放棄に伴う財産調査費用も含んでの着手金となります。

相続財産調査手続きを行わず、相続放棄手続きのみをご依頼いただく場合、着手金は7.7万円(消費税込み)です。

着手金減額(お二人以上で同時にご依頼いただく場合)

相続放棄を複数人でご依頼いただく場合、お一人増えるごとに合計額から1.1万円(消費税込み)を引かせていただきます。

着手金が追加発生する場合(相続放棄申述が受理されない恐れがある場合)

追加着手金22万円(消費税込み)

・自分が相続人になったことを知った日から既に3か月が経過している場合

・被相続人の財産を引き出すなど法定単純承認行為と評価される可能性がある場合 などが相続放棄申述が受理されない恐れがある場合に該当します。

初回無料相談の際に、追加着手金の発生する事例であるかを判断し、明確に着手金額をご提示差し上げます。

契約締結後に追加でお支払いしていただくことはございません。

なお、申述が却下された場合でも着手金の返還はございません。

報酬

0円 いずれの場合にも報酬請求は一切ありません

日当

(ただ、相続放棄申述書の管轄家庭裁判所への提出は書面郵送で行うため、出張・出廷日当が実際に発生したケースはこれまで1件もありません。)

| 出張日当 | 往復2時間超 | 33,000円 |

| 4時間超 | 55,000円 | |

| 7時間超 | 110,000円 | |

| 出廷日当 | 22,000円 |

実費

郵送費、振込費用など実際に当事務所が立て替えたことにより発生した実費額をいただきます。

その他に事務手数料、振込手数料等の名目で費用を請求することはございません。

相続に関するご相談は、初回無料でお受けしております。

時間制限もありません。お悩みや聞きたいことを時間を気にせずお話しください。私たち弁護士がしっかりとご相談者さまのお悩みやご要望をお伺いし、適切な法的アドバイスを差し上げております。

【時間制限なし!】相続初回無料法律相談のご案内

当事務所柳井・岩国・広島事務所では、相続・事故・借金・に関するお悩みについて初回無料法律相談をお受けしております。

時間制限もありません。ゆっくりとお話しください。しっかりとお悩みやご要望をお伺いします。(費用や依頼できる内容などご相談後に気になったことや相談時に聞き忘れたことは、相談後にもお気軽にお問い合わせください。)その他の相談については、30分:5,500円(消費税込)、1時間:11,000円(消費税込)です。