【相続】特別受益で揉めないために知っておくべきこと

特別受益とは 相続手続き内での基本的な流れ

特別受益とは、相続において特定の相続人が被相続人から生前に受けた贈与や遺贈によって得た利益を指します。特別受益を遺産の前渡しと見て、相続開始時に特別受益額を加算することで、相続人間の不公平を是正し、相続財産の公平な分配を目的としています。

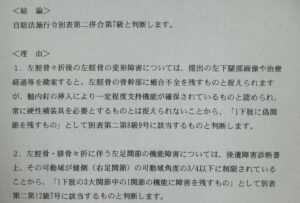

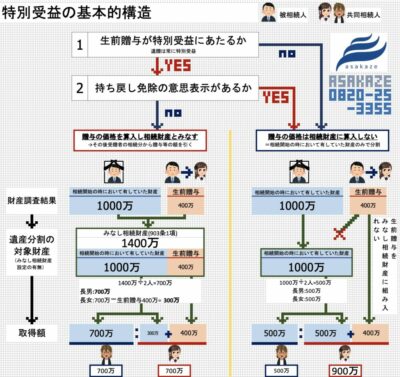

特別受益の相続手続き内での基本的な流れは図のとおりです。

生前贈与や遺贈が特別受益にあたる場合

図では、左側の流れをみていただくことになります。

以下のような流れで相続財産を分けることになります。

相続財産調査の結果、死亡時の被相続人名義の預貯金が1000万円あり、長女への生前贈与として400万円がありました。

この2点の財産、相続開始の時において被相続人が有していた財産1000万円と生前贈与の額400万円を合わせた1400万円を相続財産とみなし(みなし相続財産・903条1項)、これを法定相続分に従って分割して一応の相続額を算定します。あとで400万円を差し引くので先にまず足しておくわけです。

図のようにどちらも第1順位の相続人の場合、1000万円と400万円を合わせた1400万円をみなし相続財産と評価し、この1400万円を1:1で分けます。これで700万円:700万円と一応の相続額が算定できます。

次に、生前贈与や遺贈の額を算定した相続額から引くことにより、調整を図ります。

図では、長女の一応の相続額は700万円ですが、ここから生前贈与400万円を引くことで、長女は300万円を被相続人が有していた財産1000万円の中からもらいます。一方で、長男は残りの700万円をもらいます。

これにより、それぞれの相続人の取得額の合計300万円+700万円が被相続人が相続開始の時において有していた財産額1000万円と一致することになります。

長女は先に400万円もらっているので、死亡時には300万円に調整すれば、長男がもらう額700万円と一緒になり公平ですね。

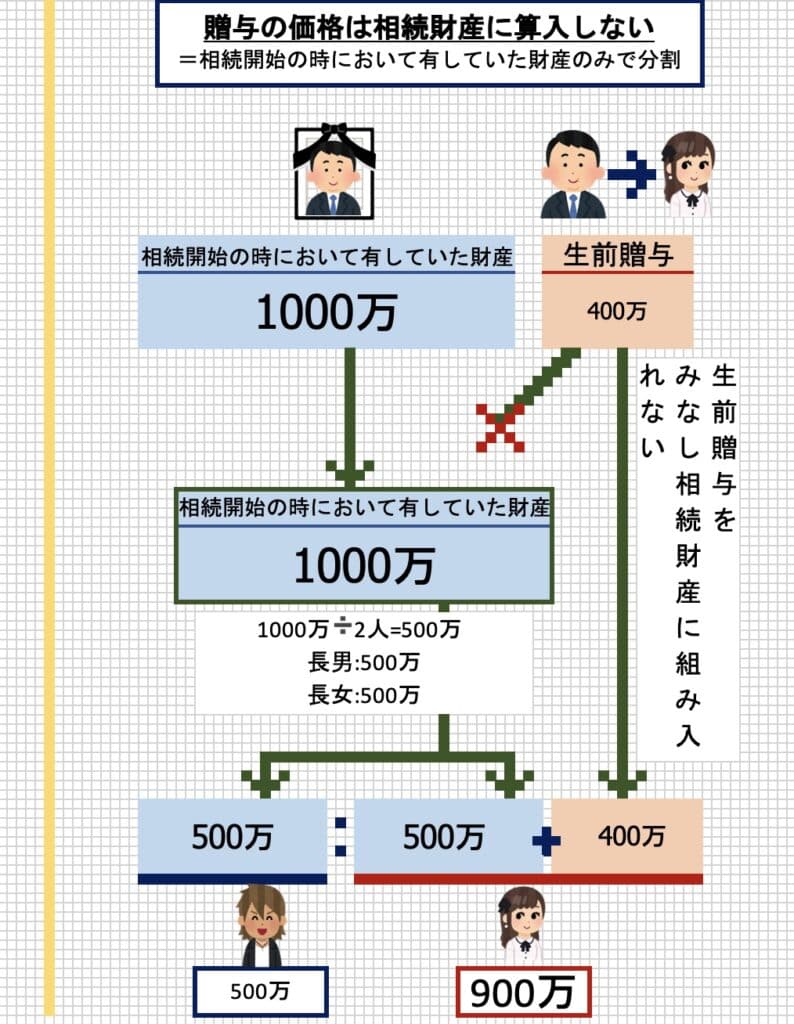

生前贈与や遺贈が特別受益にあたらない場合

長女への生前贈与が特別受益に当たらない場合についてもみてみましょう。

図では右側の流れになります。

この場合は、非常に単純で、相続開始の時において被相続人が有していた財産1000万円のみを相続財産として分割するだけです。生前贈与の額は考慮しません。生前に贈与でもらった分は相続時に調整しないということになります。

ですので、相続開始の時において被相続人が有していた財産1000万円を図では第1相続人同士当分に、1:1でわけ、500万円と500万円で分けます。

結果としては、長男は500万円、長女は、500万円と生前贈与の400万円合わせて900万円を結果的に取得することになります。

正確に相続を終わらせるために特別受益について理解すべきこと

◆特別受益とは?特別受益者とは?

| (特別受益者の相続分)第903条 1 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。 |

特別受益について正確に手続きを行うためには、贈与などが「特別受益」に当たるかの問題と、贈与などを受けた人が「特別受益者」に当たるかを検討する必要があります。

以下では、簡単にまとめた図表を示して、「特別受益」、「特別受益者」の該当性を見ていきます。

◆特別受益にあたるか

| (特別受益者の相続分)第903条 1 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。2項以降(略) |

・遺贈

全て特別受益(包括遺贈、特定遺贈、「相続させる」旨の遺言(特定財産承継遺言 民1014条2項)903条1項にも何も制限はありません。遺贈は全て特別受益に該当します。

・生前贈与

生前贈与は以下のものが特別受益に該当します。

・婚姻若しくは養子縁組のための贈与

・生計の資本としての贈与

様々なものがありますので、以下実務上、特別受益にあたるかが問題となる対象物についてまずは表にまとめました。

争いのある部分もありますが、概ね実務の動向に従って表記しています。

理由・備考は簡易なもので、詳細な理由などは図表下の説明をご覧ください。

| 対象物 | 特別受益にあたるか | 理由・備考 |

| ①結納金 | ❌ | 結婚相手への金員「遺産の前渡し」と評価しにくい |

| ②挙式費用 | ❌ | 挙式により残る財産がない |

| ③住宅購入費用 | 特別受益 | 生計の資本として贈与 |

| ④開業資金 | 特別受益 | 生計の資本として贈与 |

| ⑤海外旅行の餞別 | ❌ | 生計の資本として贈与ではない |

| ⑥預貯金の引き出し | 🔺 | 贈与の認定が困難 |

| ⑦大学入学費 | ❌ | 親の扶養義務の範囲(但し、私立医学部の場合) |

| ⑧借金の肩代わり | ❌ | 求償権が残るので贈与ではない(但し、求償権放棄の場合) |

| ⑨不動産の使用利益 | 🔺 | 土地を無償で使用の場合は使用貸借権の贈与に当たりうる |

| ⑩生命保険金請求権 | 🔺 | 最高裁決定H16.10.29「不公平が民法903条1項の趣旨に照らし到底是認することができないほどに著しい場合は特別受益」 |

| ⑪遺族給付 | 🔺 | 上記最高裁決定からの展開 |

①結納金

婚姻相手に送られる結納金は、子や孫に対する贈与と言いにくく、「遺産の前渡し」と評価しにくいため、特別受益に当たらないとする説が有力です。

②挙式費用

挙式費用によりその対価が残るものではないため、「遺産の前渡し」と評価しにくく、特別受益には当たらないとする考えが有力です。

③住宅購入費用

「生計の資本としての贈与」の典型例として特別受益にあたります。

④開業資金

「生計の資本としての贈与」の典型例として特別受益にあたります。

⑤海外旅行の餞別

遊興費の性質が強く、「生計の資本としての贈与」と言いにくいため、特別受益と言えません。

⑥預貯金の引き出し

実務上、一番多い争点と言っても過言ではない預貯金の引き出しです。

預貯金が特別受益であるためには、「生前贈与」であることが必要になります。

しかし、引き出しの事実までは入出金履歴で立証することは可能ですが、引き出したお金を被相続人が贈与したと証明することが困難なため、引き出し後相続人口座にそのまま入金されていたとの事実が明らかになれば別ですが(これ自体が通常は証明できません)、「贈与」の認定ができず、特別受益と判断することが実務上は困難です。なお、特別受益であることを認定できなくても引き出した相手(共同相続人)に対する不当利得返還請求を別途行うことは可能です。

⑦大学入学費

親の扶養義務の一環として通常の範囲(大卒)では特別受益となりません。ただ、医師一家ではない家庭から一人だけ私立医学部を卒業させたような場合には、特別受益と評価することも可能です(ただし、持ち戻し免除の意思表示ありの方向に向かいます)。

⑧借金の肩代わり

借金を肩代わりしても、肩代わりした人(親)から肩代わりされた人(子)に対する求償権は残るため、贈与に当たりません。求償権を放棄した場合には、特別受益に当たります。

⑨不動産の使用利益

被相続人の土地に相続人名義の建物があり、土地を無償で使用していた場合には、使用についての賃料相当額や使用貸借の価値が特別受益と考えることが裁判先例にあります。

⑩生命保険金請求権

生命保険に基づく保険金請求権は、受取人の固有の権利であり、また贈与でもありません。

従って、民法903条1項に規定する遺贈又は贈与にかかる財産には当たりません。

しかし、最高裁判所は保険金受取人出会える相続人とその他の共同相続人との間に生じる不公平が民法903条1項の趣旨に照らし到底是認することができないほどに著しいものであると評価すべき特段の事情が存する場合には、同条の類推適用により、保険金請求権は特別受益となりうるとの趣旨の判示をしています(最高裁判所第二小法廷決定平成16年10月29日)。

⑪遺族給付

生命保険金についての最高裁決定平成16年10月29日が出たことにより、遺族年金や死亡退職金についても、贈与ではないため原則は特別受益ではないとした上で、共同相続人間の不公平が著しい場合は類推適用で特別受益性を論じる説もあります。

◆特別受益者の範囲

実務上、特別受益者にあたるかが問題となる対象者についてまずは表にまとめました。

争いのある部分もありますが、概ね実務の動向に従って表記しています。

図表中の理由・備考は簡易なものですので、詳細な理由などは図表下の説明をご覧ください。

| 対象者 | 「特別受益者」に該当するか | 理由・備考 |

| ①相続人の配偶者 | ❌ | 903条1項「共同相続人中に、」にあたらない |

| ②相続人の子、孫 | ❌ | 903条1項「共同相続人中に、」にあたらない |

| ③相続放棄者 | ❌ | 「903条1項共同相続人中に、」にあたらない |

| ④被代襲者死亡前の同人への贈与についての代襲者 | 特別受益者 | 共同相続人間の公平 |

| ⑤代襲原因後の贈与について代襲相続人 | 特別受益者 | 当然(自分が推定相続人になった後に贈与を受けただけ) |

| ⑥代襲原因前に贈与を受け、その後に代襲相続した場合 | ❌ | 代襲原因前の贈与は相続分の前渡といえない |

| ⑦推定相続人になる前に贈与を受けその後婚姻・養子縁組で推定相続人になった場合 | 特別受益者 | 先に贈与を受けて婚姻・養子縁組をすることで特別受益制度、遺留分制度の潜脱することを防止 |

| ⑧包括受遺者(共同相続人ではない場合) | ❌ | 相続分の前渡といえない |

①相続人の配偶者

903条1項「共同相続人」にあたらないこと、該当するとなると争いが広範囲に広がりすぎることが理由として挙げられます。

②相続人の子・孫

①と同じ理由で特別受益者に該当しません

③相続放棄者

相続放棄をした場合、939条に「初めから相続人とならなかったものとみなす」とあるように、相続人ではないため、903条1項「共同相続人」ではなく、特別受益者に該当しません。

| (相続の放棄の効力)第939条 相続の放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみなす。 |

④被代襲者死亡前の同人への贈与についての代襲者 特別受益者

他の共同相続人らからすれば、被代襲者が死亡したことにより特別受益者がいなくなり自分たちの相続分が減らされることは公平感を欠くことになりますし、代襲相続人は被代襲者と実質的に同一の地位と考えれば被代襲者死亡により有利な地位(被代襲者の特別受益をノーカウントにして相続できる)を獲得するのは不公平と考えられます。よって、特別受益者に該当するとの考えが有力です。

⑤代襲原因後の贈与について代襲相続人 特別受益者

代襲原因後に推定相続人として贈与を受けているので、ここは争いなく特別受益者に当たります。

⑥代襲原因前に贈与を受け、その後に代襲相続した場合

問題はこの場合で、⑤の場合と異なり、代襲原因前に贈与を受けており、この時点では推定相続人ではない点が問題となります。

通説は、代襲原因前の贈与は相続分の前渡といえないことから、特別受益者にあたらないとします。

また、例えば、被相続人が長男Aの子と長女Bの子に同時期に同額の贈与をして、その後長男Aが死亡し、又その後に被相続人が死亡した場合、長男Aの子は特別受益者にあたり、長女Bには問題が生じないのは不公平とのバランス論も否定説の論拠にあります。

⑦推定相続人になる前に贈与を受けその後婚姻・養子縁組で推定相続人になった場合 特別受益者

これを許すと、先にいっぱいお金や財産をもらっておいて後から結婚(養子縁組)をしておけば、遺留分も問題にならず、特別受益にもならないということになりかねずこれら制度の潜脱となりかねないため特別受益者にあたるとする考え方が有力です。

⑧包括受遺者

第一順位相続人がいる場合の第二、第三相続人、親族ではない第三者であれば持戻しを予定しないと考えられるため、特別受益者には該当しないと考えるのが通説です。一方で包括受遺者が共同相続人に当たる場合には特定の遺贈と区別する理由はなく特別受益者となります。

特別受益の評価基準時

相続開始時で評価します。金銭の場合には消費者物価指数を参考に評価することになります。

ただし、遺産分割における財産の評価基準時は遺産分割時であることとの注意が必要です。また、相続税法では受益時を基準に評価します。

持戻し免除の意思表示

持戻し免除の意思表示とは

持戻し免除は図の流れの通り、遺贈や生前贈与が特別受益に該当することを前提として、次の段階として問題となります。

「持戻し」とは、

「持戻し」とは、特別受益を相続分算定の基礎に算入して、被相続人が相続開始の時において有した財産の価額と合わせて相続財産とし(みなし相続財産)、遺産分割の対象とすることです。

図の具体例では、特別受益にあたる生前贈与400万円を被相続人が相続開始の時において有した1000万円と合わせてみなし相続財産を1400万円とする計算上の扱いのことをいいます。

「持戻し免除」とは、

「持戻し免除」とは、相続財産へ算入すべき特別受益に該当する生前贈与や遺贈について、遺産分割の際に遺産に戻す必要がない、みなし相続財産に算入させない旨の意思表示をすることです。

通常、特別受益は相続人間の公平を図るために遺産に加えて計算されますが、持戻し免除によってその計算から除外されます。特定の相続人に財産を多く譲りたいという被相続人の意思を尊重するためにあります。特別な方式は要求されておらず、遺言などの形式は必要ありません。生前贈与と同時に行う必要もありません。

図の具体例では、特別受益にあたる生前贈与400万円は、本来みなし相続財産に算入するところですが、持戻し免除の意思表示により、みなし相続財産への算入は行われません。

結果として、この400万円の生前贈与を抜きに被相続人が相続開始の時において有した1000万円だけを対象として遺産分割協議を行うことになります。

夫婦間の持戻し免除については、推定規定(民903条4項)があります。相続税法21条の6で税制の優遇措置が採られており、持戻し免除の実効性を担保しています。

| 民法903条4項 婚姻期間が二十年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について第一項の規定を適用しない旨の意思を表示したものと推定する。 |

黙示の持戻し免除の認定

実務で大きく問題となるのが、明確に持戻し免除の意思表示はないものの、諸事情を考慮して被相続人が持戻し免除の意思表示をしていたと認定することができるか、黙示の持戻し免除の意思表示の論点があります。

贈与の内容及び価格、動機、他の相続人が受けた贈与の内容・価格、相互の生活関係、これについての持戻し免除の意思表示の有無などを考慮して黙示の持戻し免除の意思表示があったといえるかを認定します。

家業を継がせる場合、相続人による介護を受けていた場合、他の共同相続人にも同程度の贈与があった場合、相続人の生活が苦しく生活保障を目的としていた場合などには、黙示の持戻し免除の意思表示を認定する方向に働きます。

その他問題となる点

遺留分との関係

持戻し免除の意思表示が遺留分を侵害する場合

持戻し免除の意思表示が遺留分を侵害する場合は、持戻し免除の意思表示に対し遺留分侵害額請求を行うことになります。

遺留分侵害額算定の基礎となる財産にその特別受益を算入して侵害額を算定します。

【遺留分侵害額請求】府中市 法的に守られたあなたのお金を取り戻すために 多摩地方【3つの重要なこと】

遺留分侵害額請求とは、遺留分(法律上保障されている最低限の相続分)を侵害された相続人が、侵害額に相当する金銭の支払いを請求することです。この遺留分侵害額請求に…

府中の相続に強い弁護士が伝授 遺留分侵害額請求の方法、消滅時効にも注意!

特別受益に該当する場合の遺留分侵害額の算定

例えば、共同相続人ABがいます。被相続人は共同相続人Aに1000万円の生前贈与を行いました。その後被相続人は、共同相続人Aにすでに生前贈与を行ったので、残りの財産4000万円は共同相続人Bに全て相続させるとの内容で遺言を作成しました。

この場合、遺言が共同相続人Aの遺留分を明らかに侵害しています。この場合遺留分侵害額請求の金額はいくらになるのでしょうか。

この答えは、民法1043条、1044条に規定されています。

| (遺留分を算定するための財産の価額) 第1043条 1 遺留分を算定するための財産の価額は、被相続人が相続開始の時において有した財産の価額にその贈与した財産の価額を加えた額から債務の全額を控除した額とする。 2 条件付きの権利又は存続期間の不確定な権利は、家庭裁判所が選任した鑑定人の評価に従って、その価格を定める。 |

| 第1044条 1 贈与は、相続開始前の一年間にしたものに限り、前条の規定によりその価額を算入する。当事者双方が遺留分権利者に損害を加えることを知って贈与をしたときは、一年前の日より前にしたものについても、同様とする。 2 第九百四条の規定は、前項に規定する贈与の価額について準用する。 3 相続人に対する贈与についての第一項の規定の適用については、同項中「一年」とあるのは「十年」と、「価額」とあるのは「価額(婚姻若しくは養子縁組のため又は生計の資本として受けた贈与の価額に限る。)」とする。 |

実際の相続の現場では、4000万円全部Bとしているのがおかしいから、目の前に見えている4000万円から遺留分を計算するようになりがちです。

すると、遺留分¼(½*½)は1000万円になります。ここから特別受益1000万円を引くと0円となるため、共同相続人Aは侵害額請求をすることはできないように見えます。

しかし、正確な計算方法は、まず共同相続人Aへの生前贈与1000万円を遺留分侵害額の算定の基礎となる額に組み入れます。そこで、算定基礎となる財産額は1000万円+4000万円=5000万円となります。

この5000万円から遺留分¼(½*½)を計算すると1250万円となります。

ここから特別受益1000万円を差し引いて、250万円が共同相続人Aの遺留分侵害額請求金額になります。

逆に言うと、遺言がない場合でも、生前贈与がある場合には、遺留分を侵害されている可能性があるということになります。1000万円残っていたから二人で分けようと思ったら、実は兄は4000万円生前贈与を受けていたというような場合です。

どのタイミングで弁護士に相談するのがベストでしょう?

弁護士にご相談される時期は、相続開始前でも、ご自身に関係してくる相続について興味を持たれた時がベストな時期です。

共同相続人間で争いが顕在化していなくても、先に専門的な情報を取得することで冷静に行動することができ有利に進められる可能性が増えますし、また揉めない場合でも共同相続人の皆さんにお時間がない場合には、当弁護士法人あさかぜ法律事務所が皆さんに代わってリーズナブルな費用で相続手続きの代行も行なっています。

生前贈与が特別受益に当たるのか、遺留分との関係はどのように調整したら良いのか。この辺りのことが気になる時はいつでも弁護士法人あさかぜ法律事務所の初回時間制限なし無料相談にお越しください。

初回相談は時間制限なく無料! 来所相談、出張相談、zoom相談をぜひご利用ください

当事務所では、相続に関するお悩みについて初回無料法律相談をお受けしております。

時間制限もありません。ゆっくりとお話しください。しっかりとお悩みやご要望をお伺いします。